Chapitre: Intérêts composés

I- Principe :

Pour les opérations financières à long terme (se

prolongeant sur plusieurs années), on peut considérer, à la fin de chaque

année, l’intérêt simple produit par un capital prêté ou placé, comme un nouveau

capital productif d’intérêts.

Si l’on

applique ce principe à un capital de 80 000 DH placé au taux annuel de 8 %

pendant 3 ans, ce capital devient :

|

Années

|

Capital placé

au début de l’année

|

Intérêt produit

pendant l’année

|

Capital obtenu

à la fin de l’année

|

|

1

2

3

|

80 000

86 400

93 312

|

80 000 x 0,08 = 6 400

86 400 x 0,08 = 6 912

93 312 x 0,08 = 7 464,96

20 776,96

|

86 400

93 312

100 776,96

|

A

intérêts simples, le capital obtenu, à la fin de la troisième année, ne serait

que de :

80

000 + (80 000 x 0,08 x 3) = 99 200 DH.

Définition :

Un capital est dit placé à intérêts

composés lorsque, à la fin de chaque période que dure le placement, l’intérêt

simple produit est ajouté au capital pour former un nouveau capital qui, à son

tour, produira intérêt pendant la période suivante et ainsi de suite.

La capitalisation des intérêts à la fin

de chaque période est la caractéristique fondamentale du prêt à intérêts

composés. Généralement la capitalisation est annuelle : mais les parties

peuvent convenir, dans un contrat, d’une capitalisation semestrielle,

trimestrielle, voir mensuelle.

Exemple :

Que devient un capital de 100 000 DH

placé à intérêts composés pendant trois semestres au taux semestriel de 4

% ; capitalisation semestrielle.

|

Semestres

|

Capital placé

au début de semestre

|

Intérêt semestriel

|

Capital obtenu

à la fin du semestre

|

|

1

2

3

|

100 000

104 000

108 160

|

100 000 x 0,04 = 4 000

104 000 x 0,04 = 4 160

108 160 x 0,04 = 4 326,40

12 486,40

|

104 000

108 160

112 486,40

|

A

intérêts simples, le capital obtenu ne serait que de :

100

000 + (100 000 x 0,04 x 3) = 112 000 DH.

II – Valeur acquise à intérêts composés : forme générale

1- Le temps de placement est un nombre entier de périodes :

Désignons par C0 le capital

initial, i le taux d’intérêt par dirham correspondant à la période de

capitalisation, n le nombre de périodes de placement, C1 la valeur

acquise à la fin de la première période, C2 la valeur acquise à la

fin de la deuxième période, … Cn-1 la valeur acquise à la fin de la

(n - 1)e période, Cn la valeur acquise à la fin de la ne

période.

Présentons un tableau

de détermination des valeurs acquises successive, identique à celui des

exemples précédents.

|

Périodes

|

Capital placé

|

Intérêt produit

|

Valeur acquise

|

|

1

2

3

…

n – 1

n

|

C0

C0(1 + i)

C0(1 + i)2

…

C0(1 + i)n-2

C0(1 + i)n-1

|

C0 i

C0(1 + i) i

C0(1 + i)2

i

…

C0(1 + i)n-2

i

C0(1 + i)n-1 i

|

C1 = C0

+ C0 i = C0(1 + i)

C2 = C0(1

+ i) + C0(1 + i) i = C0(1 + i)2

C3 = C0(1

+ i)2 + C0(1 + i)2 i = C0(1 + i)3

…

Cn-1 = C0(1

+ i)n-1

Cn = C0(1

+ i)n

|

Nous obtenons la

formule générale de la valeur acquise à Intérêts composés :

Cn = C0(1

+ i)n

Exemple 1 :

Reprenons l’exemple d’un capital de 100

000 DH placé pendant trois semestres au taux semestriel de 4 %.

Exemple 2 :

Soit un capital de 126 000 DH placé au

taux annuel de 7 % (capitalisation annuelle).

Les valeurs acquises à la fin de la première, demande,

deuxième, troisième, … huitième et vingt cinquième années sont les

suivantes :

C1 =126 000 x (1 + 0,07) = 126 000 x 1,07 = 134 820 DH

C2 =126 000 x (1 + 0,07)2 = 126

000 x 1,144 9 = 144 257,40 DH

C3 =126 000 x (1 + 0,07)3 = 126

000 x 1,225 043 = 154 355,41 DH

…

C8 =126 000 x (1 + 0,07)8 = 126 000 x 1,718

186 = 216 491,43 DH

…

C25 =126 000 x (1 + 0,07)25

= 126 000 x 5,427 433 = 633

856,55 DH

Remarque :

1- Il faut retenir un nombre suffisant de décimales dans

le calcul de (1 + i)n (utiliser de préférence une calculatrice).

2-

La formule de la valeur acquise à

intérêts composés nécessite l’utilisation d’un taux par dirham i et d’un

nombre de périodes n qui concordent avec la période de capitalisation convenue.

·

capitalisation annuelle : taux annuel et nombre d’années de

placement ;

·

capitalisation semestrielle : taux semestriel et nombre de

semestres de placement ;

·

capitalisation trimestrielle : taux trimestriel et nombre de

trimestres de placement ;

·

capitalisation mensuelle : taux mensuel et nombre de mois de

placement.

3-

Le montant cumulé des intérêts 1 est

obtenu par différence entre la valeur acquise et le capital initial :

1 = Cn – C0.

2- Le temps de placement n’est pas un nombre entire de periods:

Exemple :

Une somme de 18 700 DH est placée à

intérêts composés au taux annuels de 6 % (capitalisation annuelle).

Deux

solutions sont possibles : l’une rationnelle, l’autre commerciale.

Solution rationnelle :

On considère que la valeur acquise au

bout de 4 ans reste placée à intérêts

simples pendant 5 mois :

|

|

Valeur acquise

au bout de 4 ans

et 5 mois

|

=

|

Valeur acquise

au bout de 4 ans

|

+

|

Intérêts simples produits pendant les cinq

dernier mois

|

valeur acquise

au bout de 4 ans : 18 700 x (1,06)4 = 18 700 x 1,262 476 96 = 23 608,32 DH.

5

12

Valeur

acquise au bout de 4 ans et 5 mois : 23 608,32 + 590,21 = 24 198,53 DH.

Solution commerciale :

Dans la pratique, la solution

rationnelle est peu employée. On lui préfère une solution approchée, fondée sur

l’utilisation directe de la formule générale

Cn – C0(1 +

i)n où n devient obligatoirement un nombre fractionnaire.

Valeur

acquise après 4 ans et 5 mois de placement à intérêts composés (solution

commerciale) :

Notons

que dans ce cas une seule formule est à retenir : Cn = C0(1

+ i)n, n étant un nombre fractionnaire. On peut aussi, si l’on

utilise la table financière, poser :

Remarques : Les

résultats de la solution commerciale sont toujours légèrement inférieurs à ceux

de la solution rationnelle (24 188,51 DH au lieu de 24 198,53 DH).

L’exposant est une fraction de la

période de capitalisation concordant avec le taux

12

Exemple :

On

place 32 000 DH à intérêts composés au taux trimestriel de 2,25 % pendant 1 an

et 8 mois (capitalisation trimestrielle).

Puisque la capitalisation est

trimestrielle, il faut que le temps de placement soit exprimé en trimestres.

2

3

C6

= 32 000 x (1,022 5)6 = 32 000 x 1,142 825 44 = 36 570,41 DH.

Solution rationnelle :

III – Taux proportionnels et taux équivalents :

1- Taux proportionnels :

Deux taux correspondant à des périodes

différentes sont dits proportionnels lorsque leur rapport est égal au rapport

de leurs périodes respectives.

Exemple :

9

% par an et 2,25 % par trimestre.

9 12

2,25 3

Nous savons qu’en intérêts simples deux

taux proportionnels produisent sur un même capital les mêmes intérêts au bout

du même temps de placement, c’est-à-dire lui donnant la même valeur acquise.

Exemple :

1

000 DH placés à intérêts simples rapportent en un an :

|

Taux

|

Intérêt produit

|

Valeur acquise

|

|

9 % l’an

4,50 % par semestre

0,75 % par mois

|

1 000 x 0,09 = 90

1 000 x 0,045 x 2 = 90

1 000 x 0,007 5 x 12 = 90

|

1 090

1 090

1 090

|

Il n’en va pas de même pour un

placement à intérêts composés :

|

Taux

|

Intérêt produit

|

|

9 % l’an

4,50 % par semestre

0,75 % par mois

|

1 000 x (1 + 0,09)1 = 1 090

1 000 x (1 + 0,045)2 = 1 090,03

1 000 x (1 + 0,007 5)12 = 1 093,81

|

Ce n’est pas étonnant puisqu’il y a

capitalisation pendant la période de placement.

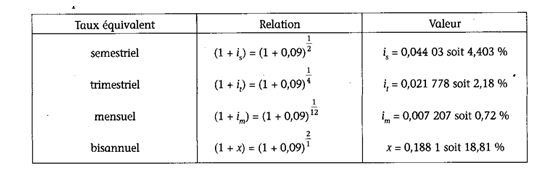

2- Taux équivalents :

A intérêts composés, nous pouvons dès

lors déterminer à quel taux semestriel x (par dirham), il faut faire le

placement précédent pour obtenir au bout d’un an (soit deux semestres) par

capitalisation semestrielle la même valeur acquise que par capitalisation

annuelle.

1

000 x (1 + c)2 = 1 000 x

(1 + 0,09)1

|

(1 + c)2 = (1,09)1

(1 + c) = (1,09) 1/2

c = (1,09)1/2 - 1 =

1,044 03 – 1 = 0,044 03

Ce

taux correspondant à des périodes de capitalisation différentes sont dits

équivalents lorsque, à intérêts composés, ils donnent, au bout du même temps de

placement, à un même capital, la même valeur acquise.

Exemple :

Taux

équivalents au taux annuel de 9 %.

Exemple 2 :

Le taux mensuel (période d’une durée

d’un mois), équivalent au taux semestriel (période d’une durée de six mois),

vérifie la relation :

La

période de référence est l’année.

Le taux équivalent relatif à une

période d’une durée inférieure à l’année (semestre, trimestre, mois, jour) est

plus faible que le taux proportionnel correspondant. Le taux équivalent relatif

à une période d’une durée supérieure à l’année (capitalisation bisannuelle,

trisannuelle) est plus élevé que le taux proportionnel correspondant.

·

La notion de taux d’intérêt équivalent est utilisée dans les calculs

d’actualisation, notamment pour déterminer le taux réel d’un emprunt, les

échéances pouvant être différentes : semestrielles, trimestrielles ou

mensuelles.

· La notion de taux équivalent est également utilisée quand on étend la formule générale de la valeur acquise à intérêts composés au cas où n est fractionnaire.

VI – Valeur actuelle à intérêts composés

Nous

savons déterminer la valeur acquise par un capital placé à intérêts composés au

bout d’un certain temps de placement (nombre entier ou non de périodes). Cette

opération est une capitalisation.

A l’inverse, nous pouvons nous demander

quelle somme il faut placer à intérêts composés pour obtenir, après un certain

temps de placement, un capital déterminé.

Exemple :

Quelle somme faut-il

placer à intérêts composés au taux annuel de 7,5 % pour obtenir dans trois ans,

versement initial et intérêts réunis, un capital de 20 000 DH ?

V- Evaluation d’un capital à une époque quelconque

Il est donc extrêmement facile d’évaluer à une date

quelconque un capital dont on connaît la valeur à une autre date.

Exemple :

Un débiteur doit s’acquitter d’une

dette de 40 000 DH dans trois ans.

·

Quelle somme doit-il placer aujourd’hui pour disposer de cette somme,

compte tenu d’intérêts composés calculés à 4,5 % l’an (capitalisation

annuelle), le jour de l’échéance ?

·

S’il préfère n’effectuer ce placement qu’un an avant l’échéance, quelle

somme doit-il placer dans les mêmes conditions ?

·

Le créancier lui accordant un délai de paiement de deux ans, combien

paiera-t-il s’il règle effectivement sa dette dans cinq ans (le taux convenu

entre les parties étant de 4,5 % l’an) ?

·

Puisque le taux n’a pas varié, le débiteur réglera dans 5 ans :

40 000 x (1,045)2 = 40 000 x 1,092 025 = 43

681 DH.

solution que l’on peut déterminer également (cf. le

schéma linéaire).

·

En partant de la période 0 : 35 051,86 x (1,045)5 = 35

051,86 x 1,246 181 9 = 43 681 DH

·

En partant de la période 2 : 38 277,51 x (1,045)3 = 38

277,51 x 1,141 166 1 = 43 681 DH.

|

Chapitre: Intérêts composés

Reviewed by IstaOfppt

on

04:02

Rating:

Reviewed by IstaOfppt

on

04:02

Rating:

Reviewed by IstaOfppt

on

04:02

Rating:

Aucun commentaire: