Chapitre 4 : Le virement et la réciprocité des comptes

I- Le virement comptable et le

virement entre comptes de tiers :

Le

virement est une opération comptable par laquelle une somme est transférée du

débit (ou du crédit) d’un compte au débit (ou au crédit) d’un autre compte. Le

virement, entendu dans le sens strict du terme, ne traduit aucune opération

économique de base.

Il

n’est pas la constatation d’un flux économique.

A

la différence du virement comptable, le virement entre comptes de tiers traduit

des flux économiques de base. Les virements de ce genre, rares dans les

entreprises, sont nombreux dans les banques.

1- Le virement comptable :

Simple opération de technique comptable

Le

virement comptable est utilisé dans les cas suivants :

-

La rectification des erreurs d’enregistrement dans un

compte ;

-

Le regroupement de plusieurs comptes dans un

seul ;

-

La ventilation d’un compte en plusieurs comptes.

1-1- Le virement comptable = Opération

de rectification des erreurs d’enregistrement

Exemple : Il a été

remis au fournisseur Ali un chèque bancaire de 3 270 H. Par erreur le comptable

a porté le montant au crédit du compte « Caisse ». Le compte

« Fournisseur » a été correctement débité.

Rectification

de l’erreur : On débite « Caisses » et on crédite « Banques ».

Remarque : Pour soustraire une somme d’un côté (Débit ou Crédit)

d’un compte on l’ajoute du côté opposé.

1-2- Le virement comptable = Opération de regroupement de

plusieurs comptes dans un seuil

compte :

Exemple : Les clients

Alaoui et Alami ayant des dettes envers

l’E/se Benami, respectivement de

3 240 DH et 6 760 DH, décident de s’associer.

L’E/se BENAMI regroupe leurs comptes en un seul.

2- Le virement entre comptes de tiers

Le virement entre comptes de tiers

traduit effectivement des flux économiques de base.

Exemple : Deux clients de la Banque BMCE Rabah et Belhaj

entretiennent entre eux des relations d’affaires. Rabah ayant un compte

créditeur à la BMCE de 34 000 DH Belhaj ayant un compte créditeur à la même

banque de 25 000 DH.

A la suite d’une opération entre eux,

Rabah donne à la banque l’ordre de « virer » (ordre de virement) une

somme de 12 500 DH au compte de Belhaj.

Les comptes de Rabah et Belhaj se présentent ainsi

chez la BMCE

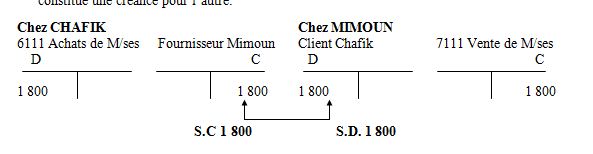

1- La notion de

réciprocité des comptes :

Le flux financier (flux n°2) représente une créance

pour l’E/se Mimoun et une dette pour l’E/se Chafik. Il a là une

réciprocité de créance et de dette. La dette de l’un constitue une créance pour

l’autre.

Dans

la comptabilité de Chafik, le compte « Fournisseur Mimoun » est

crédité de 1 800 DH.

Dans la comptabilité de Mimoun, le

compte « Client Chafik » est débité de 1 800 DH (même somme).

Les deux comptes (Fournisseur Mimoun

chez Chafik et Client Chafik chez Mimoun) sont réciproques. Ces comptes

appartiennent à deux comptabilités différentes. Si l’un est débité d’un

montant, l’autre doit être crédité du même montant.

Définition : Deux comptes

réciproques appartiennent à deux comptabilités, en principe leurs soldes sont

égaux mais si l’un est débiteur, l’autre est créditeur, les deux comptes

enregistrent les mêmes opérations et les mêmes sommes.

2- Exemples de comptes réciproques :

Les comptes réciproques sont

nombreux : tous les comptes de créances et de dettes tenus par une entreprise

ont leurs homologues réciproques dans la comptabilité des tiers intéressés.

2-1- Les comptes réciproques client/fournisseur :

Exemple : Le 10/1/94, l’entreprise Chafik vend à crédit à l’E/se

ALLAL 2 150 DH de marchandises.

Le

15/01/94, l’LE/se Allal règle en espèces 800 DH à l’E/se Chafik.

Le

17/01/94, l’E/se Allal règle par chèque bancaire 400 DH à l’E/se Chafik.

Présentons

le compte « client

Allal » chez Chafik, et le compte « Fournisseur Chafik » chez

Allal.

Chapitre 4 : Le virement et la réciprocité des comptes

Reviewed by IstaOfppt

on

06:22

Rating:

Reviewed by IstaOfppt

on

06:22

Rating:

Reviewed by IstaOfppt

on

06:22

Rating:

Je bénie Dieu pour la vie de ces personnes qui pensent a nous qui cherche la formation. Que Dieu vous comble de grâce santé

RépondreSupprimersvp est ce que vous pouvez nous aidez avec le corrigé

RépondreSupprimer