comptabilité des sociétés TP

Exercice 1 :

Une société anonyme au capital social de 450 000 DH de

3000 actions de 150 DH libérées de trois quart (3/4), réduit son capital de 150

000 DH en annulant l’engagement des actionnaires à payer le dernier quart et en

remboursant le reste aux actionnaires. La société décide à la suite de cette

réduction du capital de diminuer la valeur nominale des actions.

Travail

à faire :

a- Quelle est la nouvelle valeur des actions ?

b- Passer les écritures de réduction du capital au

journal de la société, si les réserves

sont

suffisantes fiscalement.

Exercice 2 :

La société anonyme «ADRAR » au capital social de 2

800 000 Dh de 20 000 actions de 140 DH, divisées en 12 000 actions en numéraire

libérées de trois quart (3/4) et en 8 000 actions d’apport, a tenue une

assemblée générale extraordinaire et a décidé de :

- réduire le capital de 700 000 DH par diminution de

la valeur nominale ;

- renoncer à l’appel du dernier quart ;

- rembourser les actionnaires détenteurs d’actions

d’apport.

Travail

à faire :

a- Quelle est la nouvelle valeur nominale des

actions ?

b- Passer les écritures au journal de la société.

Exercice 3 :

La société anonyme « TAGHDA » au capital social

de 1 600 000 DH, composé de 14 000 actions ordinaires et 2000 actions à

dividende prioritaire de valeur nominale 100 DH, décide par le biais de

l’assemblée générale extraordinaire de réduire son capital de 600 000 DH par

achat et annulation de 6000 actions.

La société en commun accord avec l’assemblée spéciale

des actionnaires détenteurs d’actions à dividende prioritaire fixe le prix

d’achat de cette catégorie d’actions à 130 DH l’action.

La société les achète et les annule et procède par la

suite à l’achat et à l’annulation des autres actions ordinaires.

Les deux opérations d’achat sont effectuées par

l’intermédiaire de la banque de la société.

Le 15/04/97, la société reçoit un avis de débit de la

banque correspondant à l’achat des actions à dividende prioritaire :

Montant

de la transaction : 2 000.130

Commission

= 1%. 260 000

TVA :

7%. 26 000 =

Net

à votre débit

|

260

000 DH

2 600 DH

182 DH

|

262

782 DH

|

Le 20/04/97, la société réduit le capital et annule

les actions à dividende prioritaire achetées.

Le 10/5/97, elle reçoit un avis de débit de la banque

relatif à l’achat des actions ordinaires :

Montant

de la transaction : 4 000.112

Commission

= 1%. 448 000 =

TVA/Commission :

7%. 4 480 (arrondi)

Net

à votre débit

|

448

000 DH

4 480 DH

314 DH

|

452

794 DH

|

Le 15/05/97, elle le capital et annule les actions

ordinaires achetées.

Travail à faire :

Passer les écritures comptables correspondantes aux

diverses opérations.

Réponses:

Exercice 1 :

1- La nouvelle valeur nominale est

égale à :

VN = 450 000 – 150 000 / 3000 = 100 DH

2- Les écritures comptables au

journal de la société :

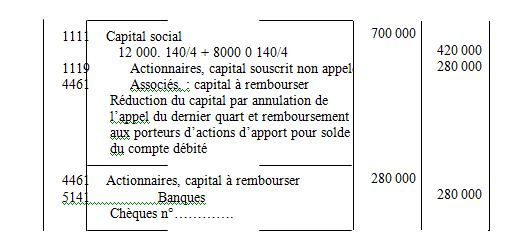

Exercice 2 :

a-

Calcul de la nouvelle valeur nominale :

le

capital est réduit de 700 000 DH et le nombre d’actions reste inchangé, la valeur

nominale des actions serait alors

réduite à :

VN = 2100 000 / 20 000 = 105 DH

La nouvelle valeur nominale d’une action est égale au

montant libéré d’une action avant la réduction du capital soit les trois

quart : 140 . 3/4 = 105 DH.

La société annule le dernier quart et rembourse les

porteurs d’actions d’apport libérées intégralement du quart de chaque action

détenue, soit :

8 000 .

140/4 = 280 000 DH.

b-

Les écritures relatives à la réduction du capital :

Exercice 3 :

comptabilité des sociétés TP

Reviewed by IstaOfppt

on

12:14

Rating:

Reviewed by IstaOfppt

on

12:14

Rating:

Reviewed by IstaOfppt

on

12:14

Rating:

Aucun commentaire: